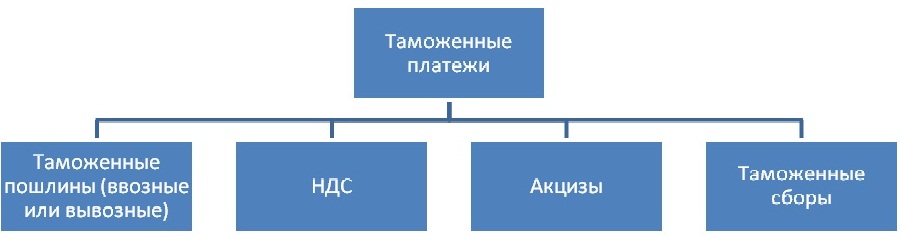

Каждый, кто планирует ввозить товары из-за границы или отправлять их на экспорт, сталкивался с необходимостью расчета таможенных платежей.В соответствии с российским законодательством эти платежи включают в себя четыре составляющих:

Рассмотрим все четыре перечисленных пункта более подробно.

1. Таможенная пошлина

Таможенный кодекс определяет несколько видов расчета пошлин:

Наиболее распространенными являются адвалорные пошлины. Это фиксированная процентная ставка, которая применяется к задекларированной стоимости товара.Также есть пошлины, которые определены в фиксированной сумме на определенное количество единиц товара (специфические пошлины).Для некоторых товаров пошлины рассчитываются комбинированным способом – как адвалорные, и как специфические. При этом оплатить нужно будет ту сумму, которая получилась больше.Кроме того, на сельскохозяйственную продукцию действуют разные в зависимости от времени года пошлины. Этот вид пошлин называется – сезонные.При ввозе товаров в Россию размер пошлин определяется в соответствии со специальным классификатором (http://issa.ru/tnvd/). В нем вы найдете коды товаров в соответствии с классификацией ТН ВЭД и размеры ставок по видам товаров.Данные этого классификатора берутся для расчета в размере 100%, 200% или 75% в зависимости от страны происхождения.

Страной происхождения может считать не только географическое место, где товары были произведены, но и регион, в котором товары были подвергнуты значительной переработке. Это может быть отдельная страна, группа стран, регион или таможенный союз.

2. НДС – налог на добавленную стоимость

НДС взимается только при вывозе товаров. Ставка этого налога может составлять 10% или 18% в зависимости от вида товаров.База для расчета налога включает в себя:

Стоимость товара

Сумму акциза

Сумму таможенной пошлины

Все эти составляющие складываются, и с полученной суммы производится расчет налога в размере 10 или 18%.

4. Акцизы

Акциз – это налог, представляющий собой определенную ставку для каждой категории товаров. Для всех товаров, за которые нужно уплачивать акцизы, необходимо определить налогооблагаемую базу.Она рассчитывается как сумма задекларированной стоимости, пошлины и всех таможенных сборов.

5. Таможенные сборы

Статья 123 Федерального закона от 27.11.2010 N 311-ФЗ «О таможенном регулировании в Российской Федерации» определяет следующие услуги, за которые взимаются таможенные сборы:

Пример 1. Расчет таможенных платежей:

Товар:

Муранское стекло (бусины стеклянные)

Код ТН ВЭД:

7018101900

Страна происхождения:

Италия

Ставка ввозной таможенной пошлины:

15%

Цена за единицу товара:

0,1 евро

Количество:

10000 шт.

Таможенная стоимость:

0,1×10000 = 1000 евро

При курсе 1 евро = 39,2 руб. общая таможенная стоимость данной партии товаров составит 39,2 × 1000 = 39 200 руб.

Проведем поэтапный расчет:

Таможенный сбор за таможенное оформление составит 500 рублей

Таможенная пошлина: Расчет производится от таможенной стоимости: 39 200×15% = 5 880 рублей

НДС (18%): Рассчитаем налогооблагаемую базу по НДС. Она состоит из таможенной стоимости и суммы таможенных пошлин (акцизом данный товар не облагается): 39 200 + 5 880 = 45 080 руб.

Теперь рассчитаем сумму налога на добавленную стоимость: 45 080 × 18% = 8 114 руб. Это сумма НДС для уплаты в бюджет.Теперь рассчитаем общую сумму таможенных платежей:500 + 5 880 + 8 114 = 14 494 руб.Это сумма таможенных платежей за ввоз 10000 бусин муранского стекла.Пример 2. Расчет таможенных платежей:

Товар:

Автомобиль легковой Audi б.у. 2007 год выпуска (120 л.с.), объем двигателя 1798 см. куб.

Код ТН ВЭД:

8703219092

Страна происхождения:

Германия

Ставка ввозной таможенной пошлины:

2,5 евро за 1 куб. см. двигателя

Цена за единицу товара:

35 800 евро

Количество:

1 шт.

Таможенная стоимость:

35 800 евро

При курсе 1 евро = 39,2 руб. общая таможенная стоимость данного товара составит 1 403 360 руб.

Проведем поэтапный расчет:

Таможенный сбор за таможенное оформление составит 10000 рублей

Таможенная пошлина: 2,5 евро за 1 куб. см. двигателя, автомобиль имеет двигатель объемом 1798 см. куб.

2,5 × 39,2 × 1798 = 176204 руб.3. Акциз21,7 руб. за 1 л.с. рассчитаем размер акциза: 21,7 × 120 = 2604 руб.

НДС (18%): Рассчитаем налогооблагаемую базу по НДС. Она состоит из таможенной стоимости, суммы акциза и суммы таможенных пошлин: 1 403 360 + 176 204 + 2 604 = 1 582 168 руб.

Теперь рассчитаем сумму налога на добавленную стоимость: 1 582 168 × 18% = 284 790 руб. Это сумма НДС для уплаты в бюджет.Теперь рассчитаем общую сумму таможенных платежей:10 000 + 176 204 + 2 604 + 284 790 = 476 598 руб.Это сумма таможенных платежей за ввоз данного автомобиля.